Agente de IA Novo

Kento Workspace

Seu acesso ao agente de IA e a todos os serviços da Economatica, em qualquer dispositivo.

Entenda como o mercado de CRIs e CRAs evoluiu entre 2014 e 2025, os principais indexadores e a dinâmica do crédito estruturado no Brasil.

O mercado de Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs) tem ocupado posição crescente no mercado de capitais brasileiro. Esses instrumentos de securitização permitem que empresas dos setores imobiliário e do agronegócio captem recursos junto a investidores, sem intermediação bancária tradicional, oferecendo em contrapartida isenção de Imposto de Renda para pessoas físicas e rentabilidade atrelada a indexadores como CDI e IPCA.

A partir de 2020, o volume de emissões desses títulos registrou expansão expressiva, movimento que se sustentou mesmo diante do ciclo de alta da taxa Selic iniciado em 2021. Esse comportamento pode sugerir uma mudança estrutural na forma como empresas e investidores utilizam o mercado de crédito privado no Brasil, com crescente preferência por instrumentos securitizados como alternativa de financiamento e alocação de capital.

O presente estudo analisa as principais características das emissões de CRIs e CRAs no período recente, com foco na evolução da quantidade de títulos emitidos, nos indexadores predominantes e nos fatores que explicam o crescimento do mercado. O objetivo é oferecer uma visão estruturada sobre a dinâmica desses instrumentos no contexto do crédito estruturado brasileiro.

Estruturas de Emissão: Título de Dívida e Crédito

As emissões de CRIs e CRAs podem ser estruturadas de duas formas principais. No modelo de Título de Dívida, o lastro da operação é um único instrumento de dívida corporativa emitido diretamente pela empresa tomadora, como debêntures ou notas comerciais, o que simplifica a estruturação e reduz os custos operacionais da emissão.

Já nas estruturas de Crédito, o lastro é composto por uma carteira pulverizada de recebíveis, como contratos de aluguel ou financiamentos agrícolas, modelo mais complexo e menos predominante no mercado brasileiro. O predomínio do Título de Dívida ao longo do período reflete a maior simplicidade operacional e a previsibilidade de fluxo de caixa que esse modelo oferece.

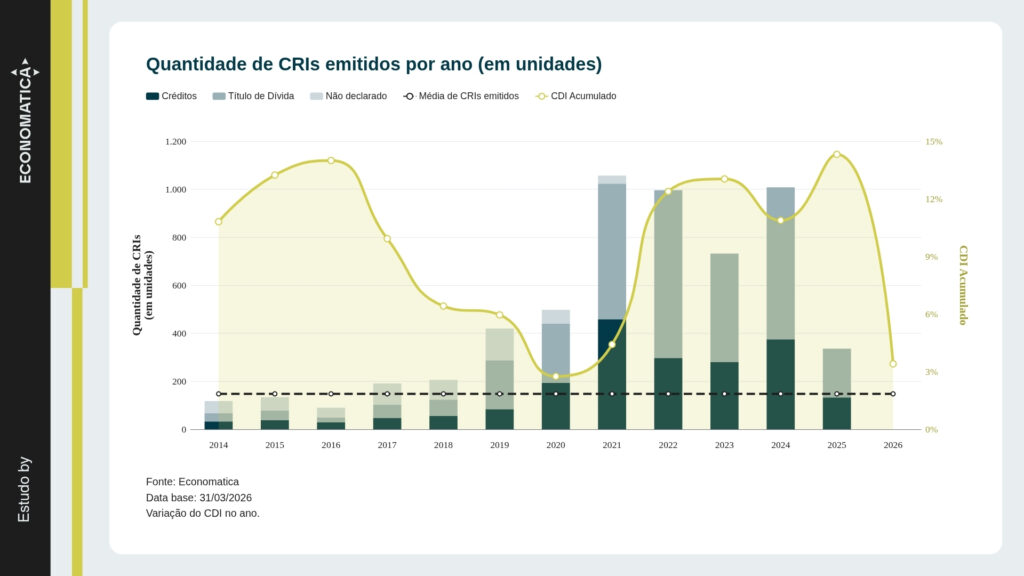

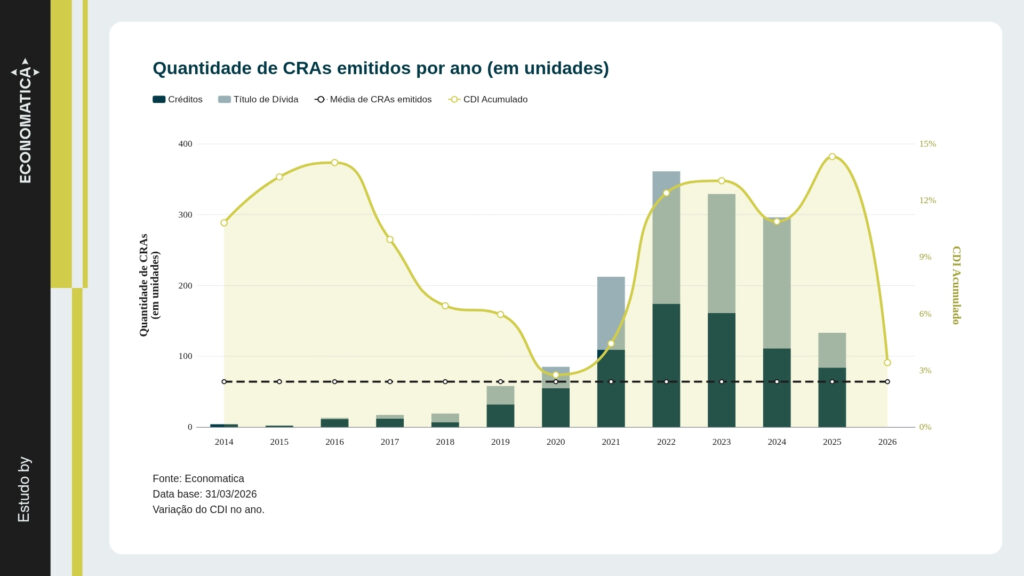

Evolução das emissões de CRIs e CRAs (2014–2025)

O mercado de CRIs e CRAs registrou trajetória de crescimento expressivo ao longo da última década, com inflexão marcante a partir de 2020. No segmento imobiliário, as emissões saltaram de 498 operações em 2020 para 1.057 em 2021, com predomínio consistente de estruturas classificadas como Título de Dívida, conforme se evidencia o gráfico abaixo.

O mercado de CRAs seguiu dinâmica semelhante, saindo de 85 emissões em 2020 para 212 em 2021 e atingindo o pico de aproximadamente 360 operações em 2022, conforme gráfico abaixo. Chama atenção o fato de que esse crescimento ocorreu em paralelo à elevação do CDI acumulado anual, que saiu de 2,76% acumulado em 2020 e avançou consistentemente até 2023, chegando a 13,04% acumulado no ano.

A desaceleração observada em 2024 e 2025 pode sugerir acomodação após o ciclo de crescimento acelerado, possivelmente influenciada pelo patamar elevado de juros, que em 2025 acumulou 14,32%, e por maior seletividade dos investidores na alocação em crédito privado.

Principais achados

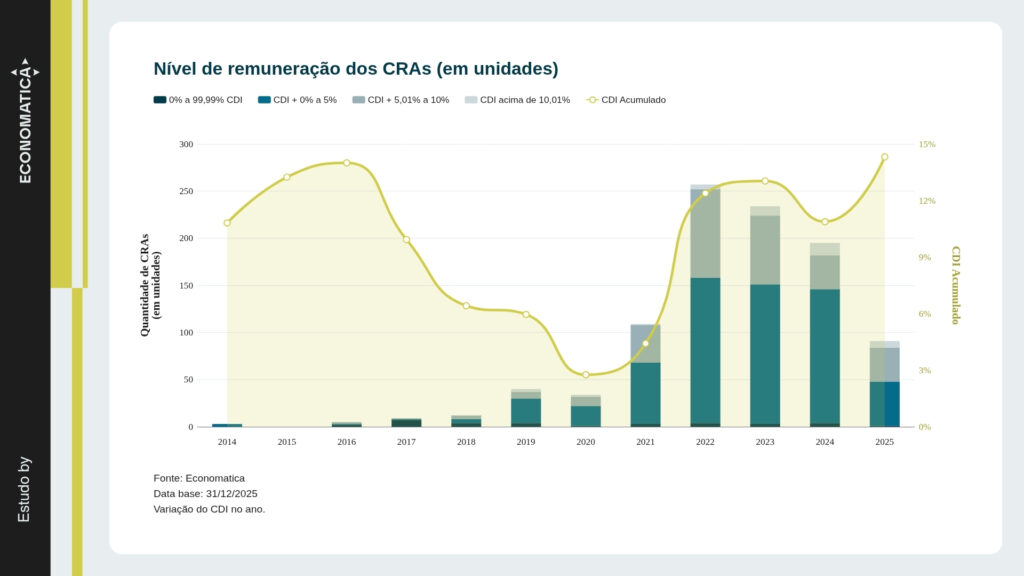

Nível de Remuneração e Índice de Correção dos CRAs e CRIs

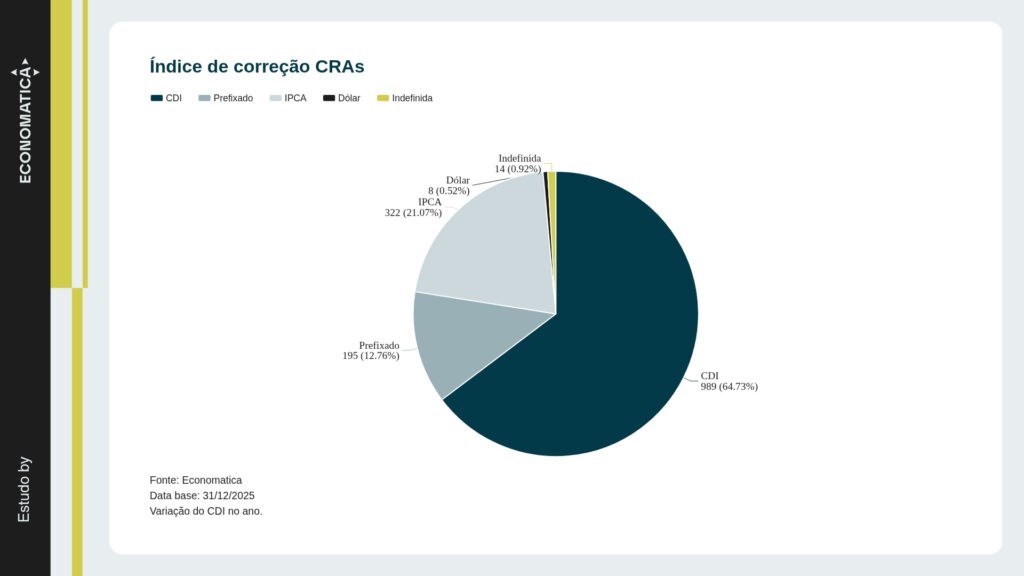

CRAs: predominância do CDI

No mercado de CRAs, o CDI se consolida como indexador predominante, com expressiva concentração de emissões na faixa de CDI+0% a 5% ao longo de todo o período analisado, especialmente após 2021. Esse padrão reflete a natureza operacional do agronegócio, cujos ciclos de produção são mais curtos e cujas receitas frequentemente estão atreladas a commodities e ao dólar, contexto em que estruturas pós-fixadas permitem ao emissor alinhar o custo da dívida ao ambiente de juros vigente, sem comprometer-se com um custo fixo de longo prazo.

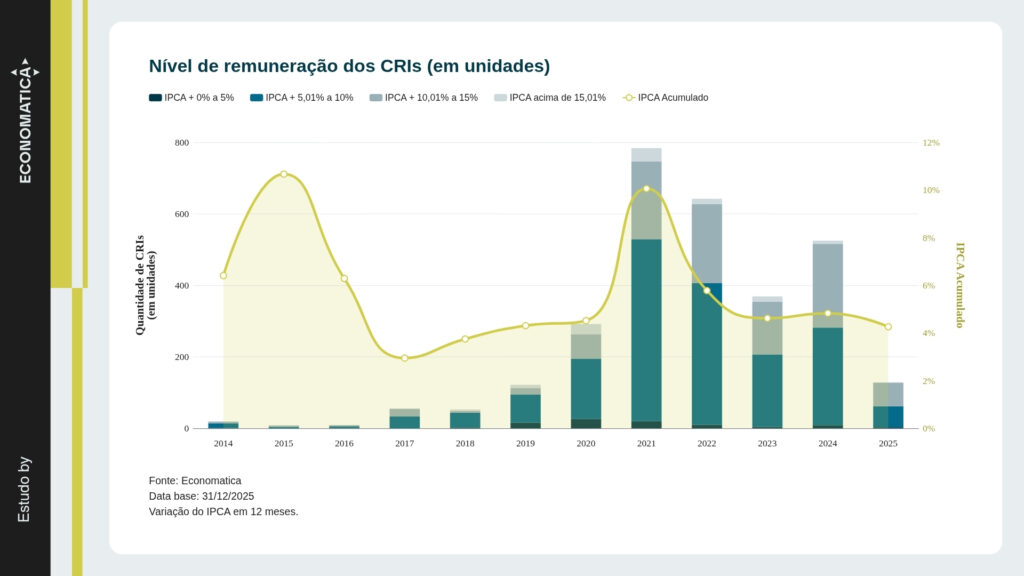

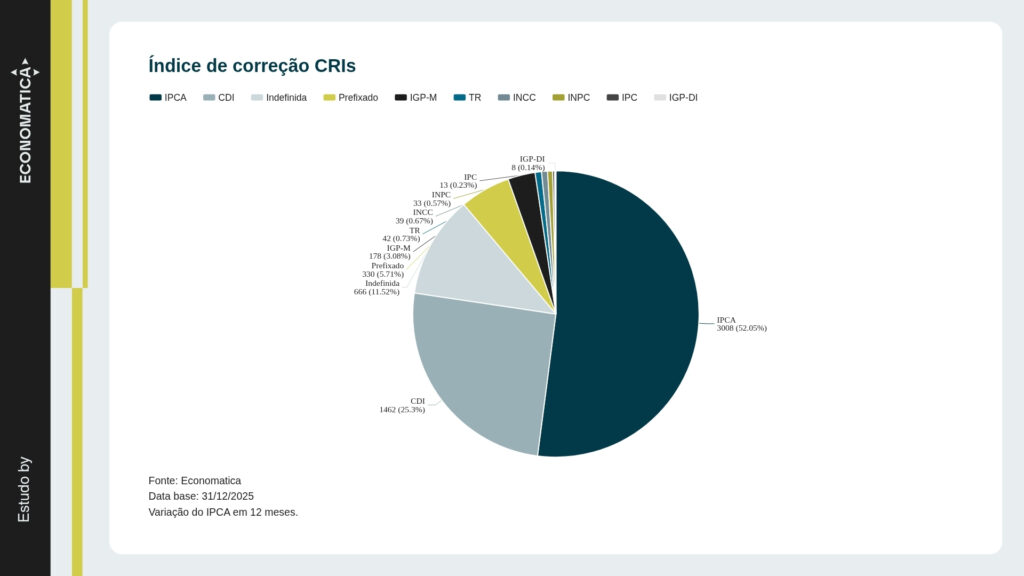

CRIs: predominância do IPCA

No segmento de CRIs, o IPCA assume posição dominante, com concentração relevante na faixa de IPCA+5% a 10%, conforme evidenciado nos gráficos abaixo. Essa preferência é estruturalmente coerente com o setor imobiliário, cujos projetos têm prazo longo e cujas receitas, aluguéis e contratos, são naturalmente corrigidas pela inflação, criando um hedge entre ativos e passivos. Para o investidor, a indexação ao IPCA representa proteção do poder de compra no longo prazo, tornando os CRIs especialmente atrativos em cenários de inflação persistente ou em estratégias de alocação com horizonte estendido.

Considerações Finais

A análise do mercado de CRIs e CRAs evidencia um processo consistente de amadurecimento do crédito estruturado no Brasil. O crescimento expressivo das emissões a partir de 2020, sustentado mesmo em ambiente de juros elevados, reflete uma mudança estrutural na forma como empresas acessam o mercado de capitais.

A distinção nos indexadores predominantes, IPCA para CRIs e CDI para CRAs, reflete a natureza econômica de cada setor, indicando maturidade na precificação de risco. A desaceleração em 2024 e 2025 deve ser interpretada não como retração estrutural, mas como acomodação de um mercado em consolidação que segue desempenhando papel relevante no financiamento dos setores imobiliário e do agronegócio.

Metodologia

Para a elaboração deste estudo, foram considerados CRIs e CRAs em situação ativa e cancelada, de forma a capturar o universo completo de emissões do mercado. As informações apresentadas nas análises anuais referem-se exclusivamente aos ativos lançados em cada respectivo ano, permitindo uma leitura precisa da dinâmica de emissões ao longo do tempo.

O CDI Acumulado anual utilizado como referência corresponde à variação do índice apurada dentro do próprio ano calendário. Para a distribuição dos índices de correção e das faixas de remuneração, foi adotado o somatório de todos os anos da amostra, oferecendo uma visão agregada da predominância de cada indexador no período analisado.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Conheça o Kento, agente de produtividade da Economatica com memória, contexto, WhatsApp, análise financeira e Kento Workspace.

A Economatica será patrocinadora oficial da Expert XP 2026 (São Paulo, 23 a 25 de julho), evento que celebra os 25 anos da XP e abrirá ao público geral pela pri…

A Economatica lança o ICEE, índice que mede a confiança dos executivos das empresas da B3 pela fala nas teleconferências de resultados. Acompanhe o humor do mer…

Solicite uma demonstração e veja como aplicar a mesma análise no seu time.

Escolha onde fazer login